投資家の方は「ワンルーム投資は絶対やってはいけない」といいます。しかし、やってもいいワンルーム投資も例外としてあります。

リベラルアーツ大学の両学長を始めとしたお金に詳しい方はワンルーム投資をやってはいけないとおっしゃっております。

ですが世の中にはやってもいいワンルーム投資もあると私は考えております。今回はそれについて解説させていただきます。

ワンルーム投資とは

そもそもワンルーム投資ってどんなものなの?よく会社に営業マンが電話をかけてきて「ワンルーム投資をしませんか」って聞かれるけど、よくわからない。

まずは世間一般で言うところのワンルーム投資とは何なのかを確認してみましょう。

一般に営業マンから電話がかかってくるワンルーム投資は次のようなものです。

- マンションの1部屋を購入、入居者から毎月一定額の家賃収入を得る仕組み

- 不動産会社が銀行ローンも含めたパッケージとして商品化、貯金ゼロでも買える

- お金を持っている30代〜50代のサラリーマンに対して営業してくることが多い

ワンルーム投資はなぜ良くないのか

ワンルーム投資が良くないと言われる理由はいくつかありますが、だいたい下記に集約されます。

- 営業マンがいうほど儲からない

- 部屋が1室のため、入居率が100%か0%のどちらかでリスクが高い

- 銀行でローンを組んだら銀行からの信用が下がる

以下、順番に説明していきます。

営業マンが言うほど儲からない

営業マンから毎月の支出をシミュレーションを見せてもらったけど信じていいのかな?

また不動産会社の営業マンが見せてくるシミュレーションは大抵試算があまいです。

また自分でシミュレーションできない場合は、不動産投資はしないほうがいいですよ。

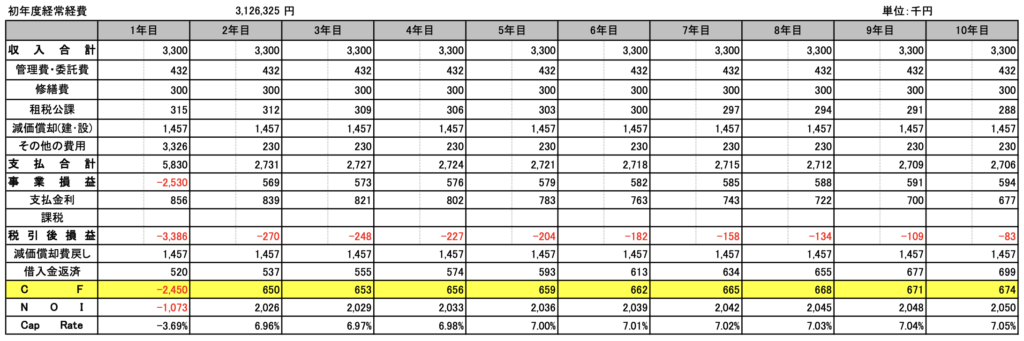

ワンルーム投資をおすすめされる方は、たいてい不動産投資に詳しくない方です。そのため不動産会社の営業マンの言うことを信じやすい傾向にあります。たとえば営業マンから家賃収入、管理費、修繕費、固定資産税などを考慮した下記のようなエクセルを見せられることがあります。このエクセルを見ると初年度以降、数百万円キャッシュフロー(CF)が得られるように見えますが実際はこれに所得税がかかってきます。

所得税には個々人の不動産収入以外の所得が関わってくるため、営業マン1人では考慮できず投資する本人が自分で(もしくは依頼して)シミュレーションする必要があります。

(なお上の画像はワンルームではなく、RC一棟マンションについて営業マンから渡されたシミュレーションです。ワンルーム投資で手元に良い資料がなく、こちらを使用させていただきました。)

入居率が100%か0%のどちらかでリスクが高い

ワンルーム投資はマンション1室しかないため、入居者が対処すればその日から入居率が0%ととなり、家賃収入がゼロとなります。家賃収入がゼロだと管理費や修繕費は自分の持ち出しとなります。とくに銀行からローンを組んでいる場合、貯金が無いと借金を返済できず債務不履行(デフォルト)になってしまう可能性もあります。

なお、そのリスクの高さもあってか営業マンが見せるワンルーム投資のシミュレーションには入居率が常に100%で考えられていることが多いです。さらに家賃もずっと変わらないとなっていることが多いです。実際にはいい立地の物件でも3月から4月にかけて入退去がありますし、原状回復費用がかかります。さらに築年数が古くなれば家賃もそれに応じて下げていかないと入居者が付きません。

銀行でローンを組んだら銀行からの信用が下がる

他のブログなどではここまで書かれていることは少ないですが、銀行でワンルーム投資のローンを組むと銀行からの信用が落ちます(信用毀損)。なぜなら銀行にとってワンルームとは土地がないため、ただのコンクリートの塊にすぎないからです。銀行目線ではワンルーム投資をする人はただのコンクリートの塊を大金出して買うおかしな人です。

それではなぜ銀行がお金を貸すかというと、銀行はお金を借りる人の信用を基にお金を貸しているからです。その人は高給のサラリーマンかもしれませんし、医師や弁護士かもしれません。いずれにせよ、その人が必ずお金を返してくれると銀行が信じているからこそ、担保にならないワンルームにお金を出してくれるのです。

自分の信用を損ねてワンルームを買うとその後ワンルームが失敗だったと気づいても手放さない限り銀行からお金を借りることができません。こうしたことがワンルーム投資が良くないと言われる所以です。

やってもいいワンルーム投資とは

それではやってもいいワンルーム投資とはなんでしょうか。

結論からいうと、現金で購入して自分で住むワンルーム投資です。もう少し詳しく説明すると、ワンルームの購入金額の全額を自分の貯金、もしくは身内からの借金で購入する。自分で住みながらワンルームの修復を行い物件の価値を上げ、退去するときに買ったときと同じ値段かそれ以上の金額で売却するという方法です。そうすれば銀行の信用を下げず、債務不履行の心配もなく、かつ入居している間の家賃をゼロにすることができます。あるいは退去しても売却せず収益物件とする方法もあります。きちんと収益が上がっていれば評価してくれる銀行もあります。

やってはいけないワンルーム投資とやってもいいワンルーム投資を表で比較すると以下の通りとなります。

| やってはいけないワンルーム投資 | やってもいいワンルーム投資 |

|---|---|

| 営業マンが言うほど儲からない | 自分で物件を探して買う |

| 入居率が100%か0%でリスクが高い | 自分が入居するから常に入居率100% |

| 銀行でローンを組んで銀行からの信用が下がる | 現金で購入するから信用は下がらない |

やってもいいワンルーム投資の具体例

あるとき親戚の子から相談をうけました。

大学の近くでマンションかアパートを探しています。家賃は安いほうがいいですが相場は月4〜5万円程度でした。大学には4年通う予定です。いい物件はないでしょうか。

この場合、家賃4万円と5万円それぞれで4年間住んだ場合の金額を試算すると

4(万円)× 12(ヶ月)× 4(年)=192万円

5(万円)× 12(ヶ月)× 4(年)=240万円

よって、192万円〜240万円の金額を4年間で支払うことがわかります。このお金で大学入学時にワンルームを購入し、大学卒業時に同じ金額で売却すれば実質的に家賃はタダになったとも言えます。200万円程度で購入できるワンルームはないかと探したところ、さすがに立地の都合で200万円の物件はありませんでしたが代わりに以下のような物件が見つかりました。

- 大学から自転車で16分

- 女子専用ワンルームマンション、オートロック付き

- 価格:350万円

- 部屋は1階(できれば防犯上2階が望ましかった)

この物件の優れている点は、価格が安く現金でも購入できる点や女子専用で防犯上安心という点に加え、過去5年間のこの物件の売買の履歴を確認すると、すべて350万円以上の値段で売り出されていたということです。(下図の通り)

よって350万円で買って綺麗に使えば、将来的にそれ以上の値段で売却できる可能性が高い物件ということです。

さっそくこの物件を親戚の子に提案しましたが、値段が大きく不安ということで購入には至らず、その子は賃貸に住むことになりました。買ったらお金と不動産のいい勉強になったと思うのですが。しかしこの考え方自体はとても感心してくれて勉強になったと言ってくれました。

matome

まとめると、

- ワンルーム投資の物件は営業マンにおすすめされるのではなく、自分で探して自分で採算がとれるか考えよう

- ワンルーム投資で銀行のローンを組むと信用毀損して他の有意義な借り入れができなくなるから注意しよう

コメント